交通运输PPP项目总数变化情况

交通运输PPP项目主要包括高速公路、一级公路、二级公路、铁路、航道航运、交通枢纽、港口码头、机场、隧道、桥梁、仓储物流、其他12个二级行业。

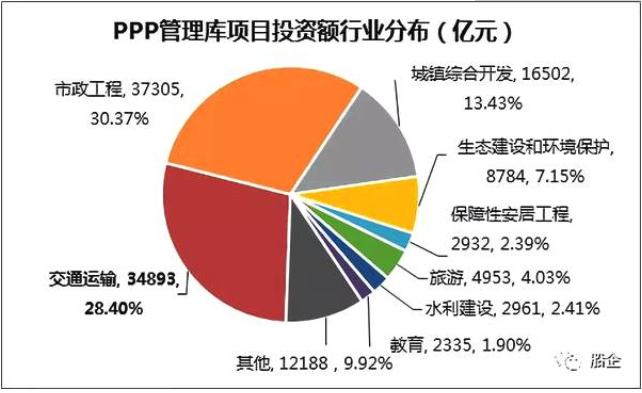

截至2018年3季度,PPP项目管理库中,准备、采购、执行、移交四个阶段交通运输PPP项目总投资额达到34893亿元,占比为28.40%,仅次于市政工程投资额的占比。

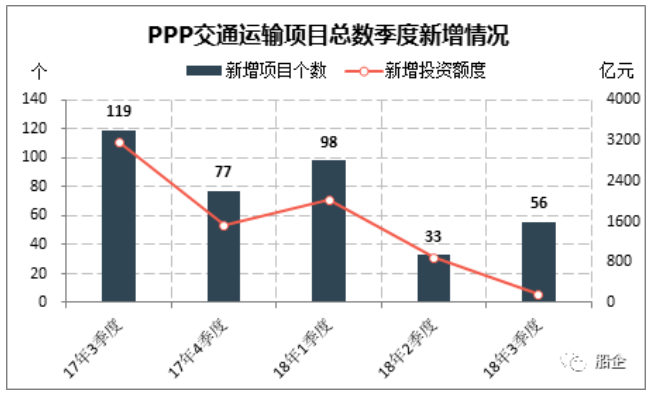

从2017年11月份对管理库中PPP项目进行清理以来,交通运输PPP项目季度新增数量及额度均有不同程度的放缓。虽然2018年3季度56个的新增数量,较2季度有明显的增长,但是远不及2017年同期的119个;新增额度更是只有159亿元,仅为去年同期的5%。管理库中PPP项目的持续清理对交通运输PPP项目的发展带来了很大的考验。

交通运输PPP项目季度新增落地情况

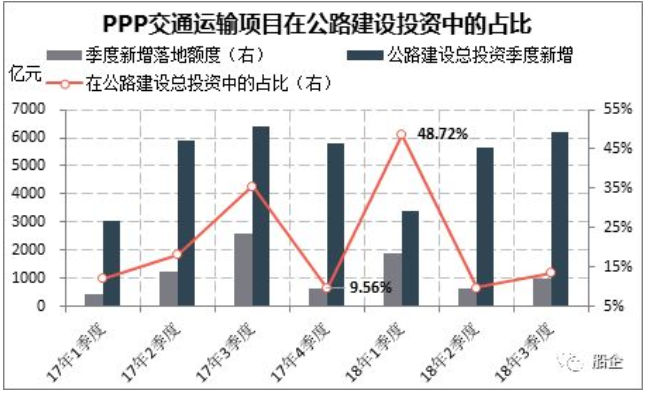

通过对交通运输PPP项目落地(执行)阶段中各二级项目的占比进行分析,我们大致可以得出交通运输PPP落地额度在公路建设投资中的占比情况。

从季度新增情况来看,交通运输PPP项目新增落地额度占公路建设总投资新增额度的比例在9.56%-48.72%之间;2017年全年交通运输PPP项目新增落地额度占公路建设总投资额的22.93%,2018年前3季度占比达到22.69%,交通运输PPP项目对公路建设及相关原料市场有巨大的影响。

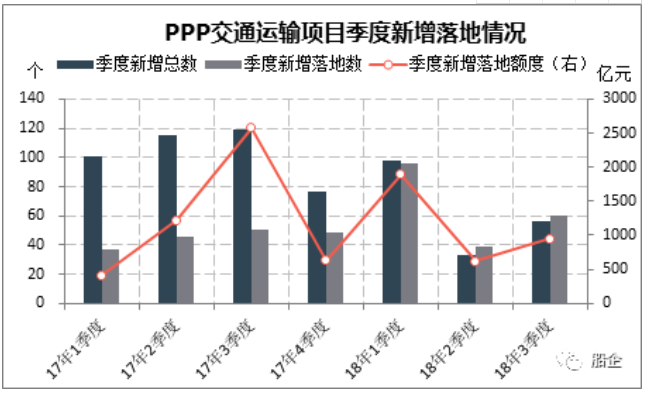

从交通运输PPP项目季度新增落地情况来看,虽然2018年1-3季度新增落地数量为195个,同比增长61个,增幅45.52%;但是1-3季度新增落地额度为3469亿元,同比减少755亿元,降幅21.76%。

以上几个部分就是管理库PPP项目总量及交通运输PPP项目总量的变化情况,虽然2018年PPP项目的整体表现不及去年,但是随着过去3个季度的持续清理,管理库清退的项目数量及这些项目涉及的资金额度都呈现明显的下降趋势,未来有可能继续下降。且与2018年前2个季度相比,PPP项目已经开始呈现出复苏的态势,不管是管理库中PPP项目总量的季度新增数量、还是交通运输PPP项目的季度新增数量以及落地情况都明显好于2季度,开始出现复苏态势。

随着PPP项目管理的规范化,PPP项目的发展正在从高增长向高质量发展,不合规项目的清理,一定程度上也有助于合规项目的快速推进,更有利于项目及投资的落地,且随着基建补短板杯提上日程,作为基建投资重要资金来源的PPP项目将重新得到重视,未来仍有很大的发展前景,2019年的整体表现也有望明显好于2018年同期。