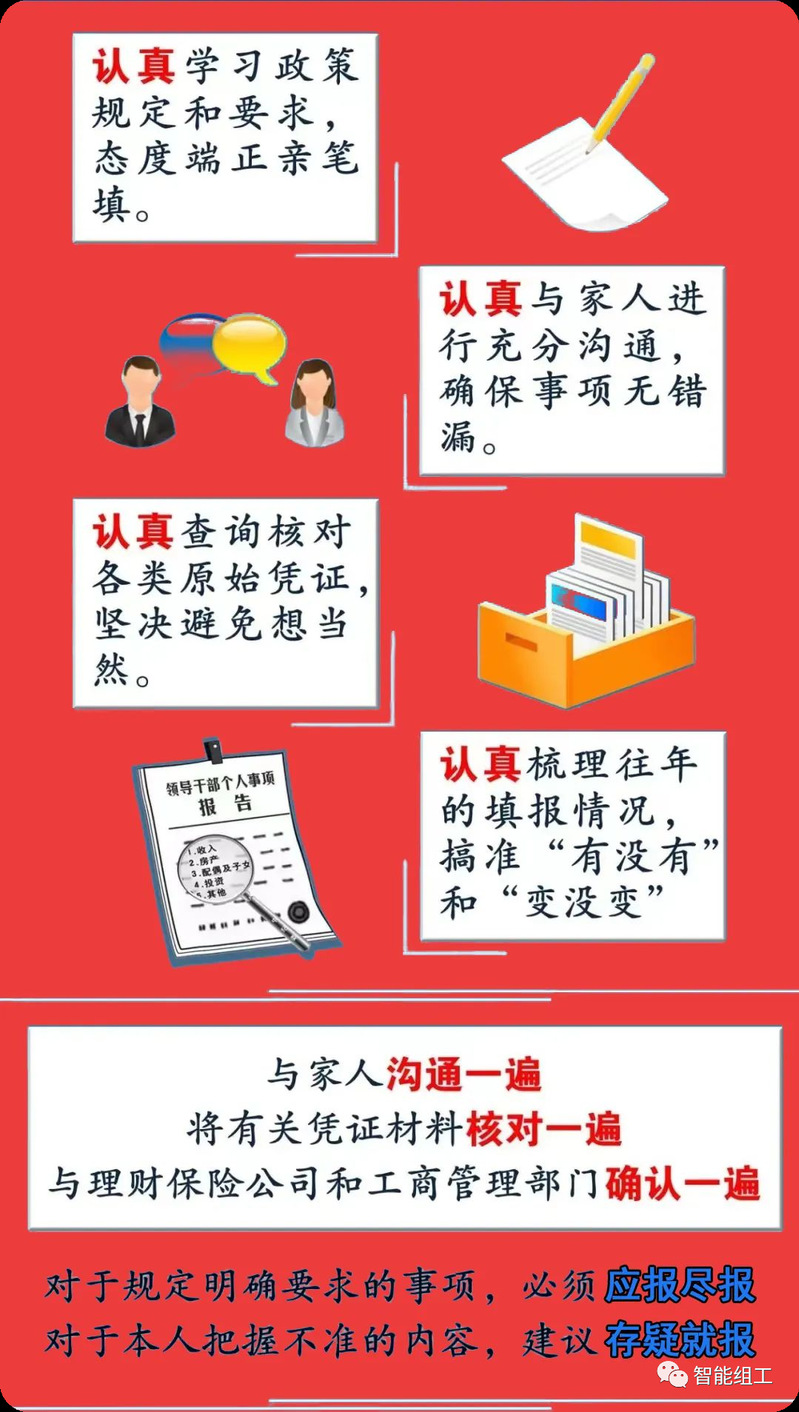

今年个报年度填报即将开展,填报前,这些事项需要注意:

因私出国(境)证件已经交由政治工作机关集中保管,但仍属个人持有,需要填报。丢失未注销的证件、上一年失效的证件仍需填报,并备注失效原因。旅游、考察时统一安排的边境口岸城市半日游、半日考察等属于因私出国(境),需要填报。出国(境)情况应填报从出国(境)至回国(境)期间到过的所有国家(地区),含转机过境签的国家(地区)。典型案例参考

某干部持有普通因私护照,已按要求送交政治工作机关保管。填报时,本人不记得护照号码,觉得既然已经交组织保管了,不报也没关系未填报。查核后按照规定受到相关处理。某干部持因私护照前往英国旅游,乘坐航班是20号凌晨飞机,本人在19号晚上已出边检候机。填报时,干部认为自己乘坐的是20号的飞机,出境时间填报为20号。查核后按照规定受到相关处理。某干部因私出国前往英国,途中过境法国,填报时,未填报过境法国的情况。查核后按照规定受到相关处理。某干部随旅行团赴边境地区旅游,期间办理了出入境通行证,出境旅游半日,入境后交回。领导干部认为自己没有使用护照,没有报告此次出境情况。查核后按照规定受到相关处理。5、配偶、子女及其配偶移居国(境)外或者虽未移居国(境)外,但连续在外生活工作一年以上情况需要填报第一种配偶、子女及其配偶移居国(境)外,是指取得外国国籍或者获得国(境)外永久居留资格、长期居留许可。其中配偶、子女及其配偶原本就是外国公民或香港、澳门、台湾居民的,也属于此类情况。第二种配偶、子女及其配偶虽未移居国(境)外,但连续在外生活工作一年以上。主要是指填报对象的配偶、子女及其配偶虽然没有取得外国国籍或者获取国(境)外永久居留资格、长期居留许可,但连续在国(境)外工作、生活一年以上的情况。《报告表》说明中明确:至填报日连续在国(境)外工作、生活(含留学)一年以上的情况。其中需要注意的是,在国(境)外工作、生活期间,因探亲、旅游、出差等短期回国(入境)的,仍视为连续在国(境)外工作、生活。

房产不仅指一般住宅,还包括公寓、商铺、厂房、车库车位、储藏间、阁楼、宅基地等,有单独产权或经房管部门备案的都应作为一项房产单独填报。

已出售但尚未办理过户手续的房产需要填报;配偶的婚前房产需要填报。房产在本人、配偶或共同生活子女名下,但并非出资人和实际所有人,需要填报。房屋面积应填报建筑面积。

与他人共有的房产,应当填报整套房产的建筑面积。

上一年集中填报已经报告过的房产,若新办理了房产证或网签备案,应仔细核对具体地址和建筑面积是否发生变化。

典型案例参考

1、房产面积应按“建筑面积”填报

某干部在填报房产信息时,把房产的套内建筑面积数填入“建筑面积”一栏,面积少报告40平方米。查核后按照规定受到相关处理。某干部跟某开发商签订了购房合同,因故一直未领到房产证,填报时干部没有填报该房产。查核后按照规定受到相关处理。某干部填报房产信息时将面积180平方米写成130平方米,少报告房产面积50平米。查核后按照规定受到相关处理。某干部配偶婚前有一套房产,该干部在填报时没有将配偶婚前名下的房产进行填报。查核后按照规定受到相关处理。某干部与妻子常年关系不和。填报时,干部未报告登记在妻子名下的房产1套。查核后按照规定受到相关处理。6、由他人出资购买但在本人配偶或共同生活子女名下的房产也需填报某干部父母出资为其购买了房产,填报时,干部认为该房产不是自己出资因而没有填报。查核后按照规定受到相关处理。某干部配偶兄弟姐妹4人共同继承了父母一套房产,建筑面积120平米,其中,干部配偶占1/4。年度填报时,干部填报了该房产,但建筑面积只填写了30平米,也没有填写共有产权人。查核后按照规定受到相关处理。

证券公司推出的各种形式的集合资产管理计划,如“xx现金管家货币集合资产管理计划”“ xx证券现金港集合资产管理计划”等,需要填报。股票账户资金余额自动转购的基金产品,需要填报。

通过证券公司、银行、互联网、手机APP等各种方式购买的金融理财产品中属于股票、基金、投资型保险的,包括以存款为名,但实际为购买投资型保险的,均需要填报。

含有“两全”“年金”“投资连结型”“万能型”等字样的保险产品均属于人身保险投资型保险,需要填报。不能以保险销售机构及业务员等对保险产品性质的解释作为填报依据。保险同时有主险和附加险的,如附加险属于投资型保险,要单独填报。应填报累积缴纳的保费、投资金总额。保险有效期间取出的保费、投资金仍计入累积缴纳保费、投资金总额。与家人、亲朋充分沟通,是否存在借用身份证开户、是否已确认各个购买渠道的产品,例如腾讯理财通、支付宝余额宝、微信零钱通等。典型案例参考

1、股票基金需填报报告日期的前一交易日情况

某干部1月20日收到填报通知并于当天查询了前一交易日(1月19日)的股票市值并填写在表格里,但报告表封面的填报日期填写为1月25日,导致少报告了3万元。查核后按照规定受到相关处理。某干部的亲属和朋友为方便炒股,借用干部本人和其妻子的身份证开设帐户。填报时,干部没有认真与其妻子、亲属及朋友沟通,未填报其本人及妻子名下持有股票情况。查核后按照规定受到相关处理。某干部与某证券公司在手机客户端签订协议,股市休市期间,其帐户中的余额自动转为一种保本赢利的基金(如“XXX天天利”“XXX天天发”、“XXX集合资产管理计划”等名称),股市开市后自动转回帐户余额。年度填报时,没有填报由帐户余额购买的这笔基金。查核后按照规定受到相关处理。某干部持有20只股票,填报时嫌麻烦,没有逐只填写,只填写了15只股价较高的股票,少报告5只股票。查核后按照规定受到相关处理。某干部向保险公司购买10万元重疾险,其中的附加险属于投资型保险。填报时,干部认为重疾险不属于投资型保险,未填报持有附加险情况。查核后按照规定受到相关处理。某干部购买投资型保险,每年投保金额2万元,已缴纳4年,填报时,干部按年头计算只填报了累计3年的保费6万元,少填报了1年的保费2万元以及该保险产生的收益和附加险1万元,导致少报告金额3万元。查核后按照规定受到相关处理。某干部为本人和妻子各购买分红型保险一份,投保人均为干部本人,在填报时没有认真阅读填报说明,将投保人填报为妻子,结果查核反馈少报告本人持有保险1只。查核后按照规定受到相关处理。某干部于多年前在某证券公司开通了股票账户,并在股票经纪人的建议下购买股票,后因股市动荡剩余市值较低没有继续操作,在填报时因时间久远忘记了该账户的情况未填报。查核后按照规定受到相关处理。

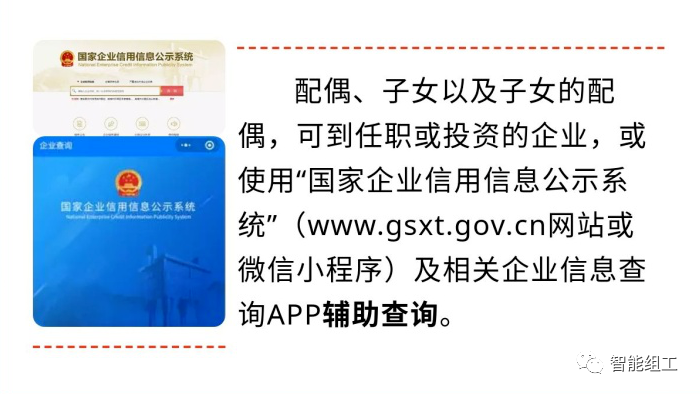

未对企业出资、也未参与经营活动,仅是有关单位或他人利用配偶、子女及其配偶身份证注册,需要填报。

未开展经营、已经停止经营活动或者公司已被市场监管部门吊销、撤销,但未办理注销的,均需要填报。

应填报个人认缴出资额或者个人出资额,而不应以实际出资为准。购买的私募基金、信托产品,如果以配偶、子女及其配偶名义投资企业,需要填报投资企业情况。典型案例参考

1、已吊销未注销企业仍在填报范围

某干部妻子经营1家企业,出资50万元。由于经营不善,营业执照已处于吊销状态,但没有到市场监管部门办理注销手续。填报时,干部没有填报妻子投资该企业情况。查核后按照规定受到相关处理。某干部女儿的朋友要开办企业,借用其女儿身份证注册为公司股东,出资100万元。其女儿并未实际出资,且与朋友签订了代持股份协议,不参与占股分红。填报时,干部的女儿认为该企业与本人实际并无关系,便未向干部本人说明该情况,导致干部没有填报。查核后按照规定受到相关处理。某干部的儿子在大学期间为创业与同学共同注册了公司,填报时,干部与儿子未核实导致未填报儿子投资企业情况。查核后按照规定受到相关处理。4、投资有限责任公司应填报认缴出资额而非实际出资额某干部配偶投资某有限责任公司,注册资本500万,认缴出资额50万,出资比例10%,实际出资额为0。填报时,干部在个人出资栏目填报了实际出资额0,未按照要求填报认缴出资额,少报告投资企业金额50万元。查核后按照规定受到相关处理。

(转载:智能组工)